Wie dacht dat de lettersoep rond duurzaamheid al tot aan de rand gevuld was, kijkt beter nog eens. UNGC, NFDR, GRI, CSR, ESG, TCFD, ISSB en andere acroniemen kregen onlangs het gezelschap van ESRS en CSRD.

We steken als communicatienerds graag de draak met afkortingen, maar het belang van de verplichte rapportering over duurzaamheid (CSRD) en hoe dat te doen (ESRS) kan niet genoeg benadrukt worden. Deze nieuwe letterwoorden zijn essentiële puzzelstukjes om de Europese economie klimaatneutraal te maken tegen 2050.

Net daarom is een goed begrip van CSRD – voluit Corporate Sustainability Reporting Directive – zo belangrijk. Samen met enkele doorgewinterde duurzaamheidsexperten gingen wij alvast op zoek naar de antwoorden op 6 veel gestelde vragen. Je leest ze hieronder.

Wie zijn wij om je bij de hand te pakken over CSRD?

We schrijven al jaren duurzaamheidscommunicatie voor zowel trendsetters als startende duurzaamheidsambassadeurs. We verdiepen ons bovendien in het thema door werk van andere bedrijven te lezen, experten te spreken en geregeld seminaries bij te wonen, bijvoorbeeld over CSRD.

Omdat we het speelveld zo goed kennen, weten we ook als geen ander hoe buitengewoon relevante duurzaamheidscontent eruitziet. En daar varen onze klanten wel bij. Dit is in het kort hoe we voor hen tewerk gaan.

Bovendien startten we een eigen duurzaamheidstraject op (incl. dubbele materialiteit en targetsetting) om aan den lijve te ondervinden hoe je als team keuzes maakt binnen een CSRD-traject. Een pittige oefening waar we ontzettend veel uit leerden.

Transparant en open, ook als de motor even sputtert: volg hier hoe com&co ook zelf stap voor stap een duurzaam merk wordt.

Waarom CSRD?

Om te voldoen aan de regels die in sneltempo op je afkomen, is het cruciaal om te weten waarom de CSRD in het leven werd geroepen.

In ‘t kort – Om van de Europese Green Deal een succes te maken, moeten we ervoor zorgen dat duurzame organisaties meer middelen krijgen. Dat kan enkel als consumenten, banken, overheden en andere spelers op een objectieve, transparante manier organisaties kunnen vergelijkenr. Jaarlijkse rapporten die aan strikte standaarden voldoen, maken zo’n vergelijking mogelijk.

In ’t lang – Voor organisaties van openbaar belang die meer dan 500 werknemers tellen, geldt al langer een verplichting om over duurzaamheid te rapporteren. Beursgenoteerde bedrijven en banken volgen dus al sinds 2014 de Non-Financial Reporting Directive (NFRD). Maar die volstond niet meer.

Grotere doelgroep – Omdat de NFRD van toepassing is op een beperkt aantal organisaties, ontspringen veel bedrijven de dans. Door de doelgroep gevoelig uit te breiden in de CSRD, zullen ruim 50.000 Europese organisaties over duurzaamheid moeten rapporteren vanaf 2026. Ter illustratie: vandaag zijn dat er 11.500.

Betere vergelijkbaarheid – Welke rapporteringsstandaarden of -kaders een organisatie gebruikt (GRI, SDG, SASB, IR, WEF IBC, TCFD, etc.) mag je onder de NFRD vrij invullen. Rapporten vergelijken was daardoor onbegonnen werk. De nieuwe richtlijn maakt een einde aan de willekeur en biedt een gemeenschappelijke taal.

Duidelijkere scope – De NFRD laat organisaties vrij om te rapporteren over kwesties die zij belangrijk achten of waar ze goed in zijn. Dat geeft een onvolledig, vertekend beeld. Binnenkort zal iedereen over dezelfde 10 ESG-thema’s rapporteren: 5 voor Environment, 4 voor Social en 1 voor Governance.

Meer betrouwbare data – Wat er in een NFRD-conform rapport staat, wordt niet door een derde partij geverifieerd. Dat roept vragen op over de betrouwbaarheid. De oplossing onder de CSRD: een onafhankelijke audit. In de eerste jaren zal die evenwel nog beperkt en gedogend zijn.

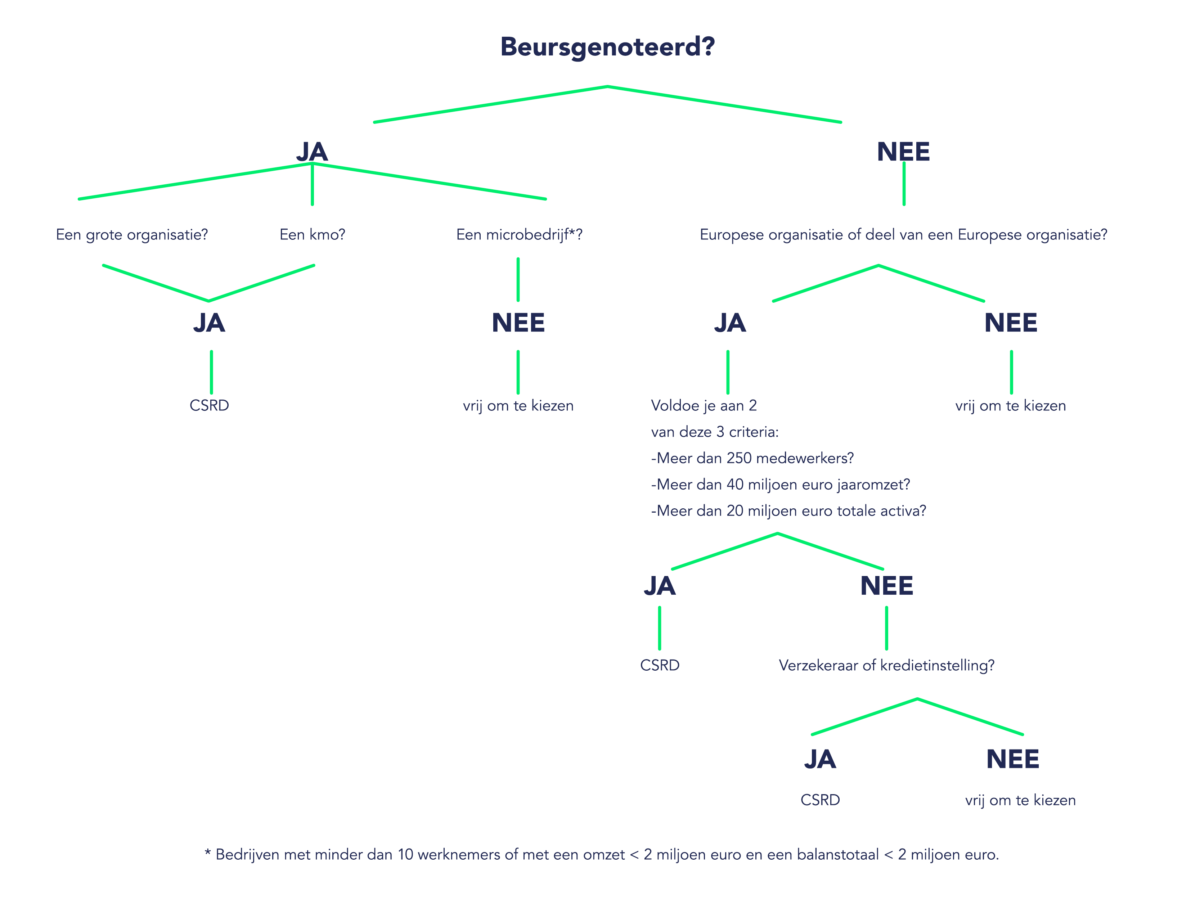

Voor wie geldt CSRD en wanneer is het aan jou?

Werk je in een microbedrijf of een niet-beursgenoteerde kmo?

Hoewel je buiten de scope valt, kan je de richtlijn volgen op vrijwillige basis. Zo pluk je toch de vruchten van transparante duurzaamheidsrapportering. Goed om weten is ook dat de EU aangepaste richtlijnen voorziet voor kmo’s.

Ik verwacht snel een sneeuwbaleffect. Zo gaan grote bedrijven voor hun rapportering data nodig hebben van hun leveranciers en dan komen we al snel uit bij kleinere bedrijven.

"Ook banken zullen data vragen aan kmo’s als die kredieten bij hen hebben lopen. Kan je dat probleemloos doen – omdat je bijvoorbeeld zelf een rapport hebt – dan heb je niet één maar twee streepjes voor op de rest.", zegt Ann.

Val je binnen de doelgroep van de CSRD, dan is het binnenkort show time – letterlijk. Hoe snel het startschot weerklinkt, hangt af van de grootte van je organisatie. De implementatie verloopt immers in 4 fases:

Bedrijven die al onderworpen zijn aan de NFRD:

- voldoen aan de definitie van een organisatie van openbaar belang

- met meer dan 500 werknemers

Grote bedrijven die voldoen aan 2 van 3 criteria:

- Meer dan 250 medewerkers

- Meer dan 40 miljoen euro jaaromzet

- Meer dan 20 miljoen euro totale activa

Beursgenoteerde kmo’s, kleine en niet-complexe kredietinstellingen en captives.

Internationale organisaties met een jaaromzet van meer dan 150 miljoen euro in de EU, die ook voldoen aan de andere CSRD-voorwaarden.

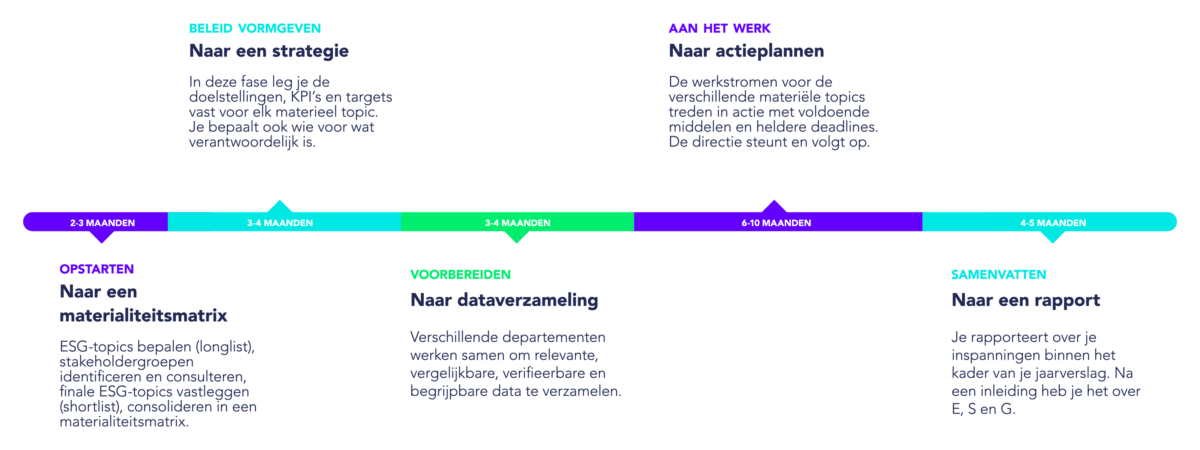

Hoe begin je met CSRD?

Deze roadmap zet je op weg:

#1 Maak het management warm en bepaal je ambitie

Een duurzaamheidstraject heeft enkel kans op slagen als de toplaag binnen je organisatie er 100% achter staat. Maak daar maar 200% van. Benadruk daarom welke strategische voordelen er kleven aan een duurzaamheidsstrategie: van het anticiperen op risico’s tot het verzilveren van opportuniteiten.

Maar je hebt meer nodig dan groen licht. Best bepaal je vooraf al hoe fel het licht mag schijnen: wil je gaan voor het broodnodige, een pionier zijn, of mik je ergens daartussen? Hoe je de rest van het traject invult, hangt immers nauw samen met je ambitie.

TIP: neem de koudwatervrees weg

Laat het management discussiëren over welke 3-5 thema’s belangrijk zijn voor de organisatie op het vlak van duurzaamheid. Bestaan er al projecten voor die thema’s, heb je bepaalde doelstellingen, en hoe meet je vooruitgang? De kans is groot dat er al een basis ligt om op te bouwen.

#2 Visualiseer je prioriteiten

Stel een longlist samen.

Brainstorm met collega’s,

kijk naar de concurrentie,

steek je licht op bij

sectorfederaties en bekijk

rapporteringsstandaarden

of –kaders voor inspiratie.

Maak van je longlist een shortlist (max. 25 thema’s) door het management of een werkgroep feedback te laten geven. Verdeel de thema’s onder E, S, en G.

Bepaal welke groepen je laat meebeslissen over prioriteiten: levenranciers, kennisinstellingen, overheden, federaties, klanten, medewerkers, etc.

Surveys met het management om de financiële meterialiteit te

bepalen.

Surveys met geselecteerde stakeholdergroepen om de

impactmeterialiteit te bepalen.

De resultaten van de surveys vat je samen in een materialiteitsmatrix. Die toons je welke thema’s hoog-materieel zijn voor je organisatie en dus priotiteit verdienen.

TIP: update geregeld je prioriteiten

Je prioriteiten staan niet in steen gebeiteld. Voer deze oefening daarom om de 3 jaar uit. Een alternatief is dynamische materialiteit. Daarbij zet je onder meer big data en artificiële intelligentie in om de materialiteit van gekende én opkomende ESG-thema’s doorheen de tijd te evalueren.

#3 Bepaal targets en KPI’s

Je bent niet enkel verplicht om terug

te blikken op je inspanningen, maar ook om vooruit te kijken. Waar wil je

bijvoorbeeld met je hoog-materiële thema’s staan over 5 of 10 jaar? Let wel:

CSRD schrijft niet voor wat je target voor pakweg diversiteit moet zijn tegen

2035, enkel dat je er een moet hebben.

Gouden regels voor het bepalen van

targets

- Betrek de trekkers van je thematische werkgroepen: elk materieel thema zal uitmonden in één of meerdere werkgroepen, waarvoor je een trekker aanstelt. Je laat hen best in deze fase al meedenken over mogelijke targets, want zij zullen aansprakelijk zijn.

- Benchmark met externe targets: kijk naar wat je concurrentie doet of naar organisaties waar je graag een voorbeeld aan wil nemen. Ook globale kaders, zoals het Science-Based Targets initiative, bieden mogelijkheden om je targets te benchmarken.

- Klimaat- en milieutargets zijn bij voorkeur absoluut en niet relatief.

- Kies voor

SMART-targets:

Specific: NIET We willen investeren in trainingen voor onze medewerkers

We willen 16 trainingsuren per medewerker per jaar

Measurable: NIET We willen dat medewerkers zich goed voelen op het werk

WEL We willen een gezondheidsindex van 70+ tegen 2030

Achievable: NIET We willen onze customer NPS verdubbelen volgend jaar.

WEL We willen een stijging van 10 punten in de customer NPS tegen 2025.

Relevant: Toets je targets af met je waarden en langetermijndoelstellingen

Time-related: NIET We willen een stijging van 10 punten in de customer NPS.

WEL een stijging van 10 punten in de customer NPS tegen 2025.

#4 Implementeer je strategie

Je sustainability manager is de

regisseur van je CSRD-verhaal, maar duurzaamheid moet in alle lagen van de

organisatie leven. De trekkers van de verschillende thematische werkgroepen

geven het goede voorbeeld. Hun voornaamste taken:

- Een actieplan opstellen

- Inventaris houden van projecten en acties

- Data verzamelen

- Intern rapporteren

- Input geven voor interne en externe communicatie

Maar om van je strategie een succes te

maken, moet iedereen mee in het bad. Duidelijke interne communicatie over onder

meer succesverhalen, collectieve targets en mogelijkheden om actief bij te

dragen zijn vanaf nu een must.

#5 Rapporteer over je vooruitgang en plannen

Elk jaar geef je een stand van zaken in

een rapport. Dat stel je op in XHTML-formaat, voorzien van digitale tags, zodat

ook machines je rapport kunnen lezen. De rapporteringsfase afsluiten, doe je

met een externe audit.

Hoewel een keurslijf als CSRD heel ingrijpend is, kan deze georganiseerde doorstart voor duurzaamheid organisaties aansporen om – misschien voor het eerst – een aantrekkelijk merkverhaal te creëren voor de buitenwereld.

Hoelang duurt een traject?

Het gros van de organisaties die onder de CSRD vallen, zullen voor het eerst in 2026 volgens de European Sustainability Reporting Standards (ESRS) rapporteren. Dit gaat dan over inspanningen uit het boekjaar 2025. Val je binnen die groep, dan kan je in theorie nog twee keer freewheelen – voor boekjaar 2023 en 2024.

Toch beweeg je het best nu al in de

richting van een CSRD-conform rapport. Een eerste traject duurt immers 18

tot 26 maanden, afhankelijk van de grootte, geografische spreiding,

datamaturiteit en toewijding van je organisatie.

Liever al een ‘testrapport’ vóór maart 2026? Splits het traject op in 2 fases. Zo kan je bijvoorbeeld het eerste jaar volop focussen op je duurzaamheidsstrategie en -visie, en de initiële implementatie ervan. Pas in het tweede jaar voeg je ook je actieplannen toe aan je rapportering.

De voorwaarde voor een succesvol traject: goesting om iets voor de samenleving en onze planeet te betekenen. En dat zowel aan de top van je organisatie als in het bredere team. Als dat er is, waarom zou je dan wachten om eraan te beginnen?

Hoeveel kost een traject?

Een miljoen miljard euro. Nee, dat niet, maar de kans is groot dat je aan ‘een stevig budget’ denkt.

Fout: een duurzaam beleid voeren en erover rapporteren kost je (op de lange termijn) helemaal niets. Meer zelfs, je krijgt nieuwe inzichten om kosten te verminderen en opportuniteiten aan te boren. Maar we begrijpen volledig dat je graag weet waar je aan begint. Dit zijn de belangrijkste kostenposten:

Opstarten – Een stakeholders- en materialiteitsanalyse zijn vaste onderdelen van een CSRD-conform rapport. Hier begint alles mee. En net omdat het zo belangrijk is dat deze basis goed zit, neem je beter een externe – lees: betaalde – consultant in de arm.

TIP: start zij aan zij op

Laat een klein team of een collega meelopen met de consultant, zodat je daarna vlot kan overnemen en zelf kennis opbouwt voor een volgende stakeholders- of materialiteitsanalyse.

Sustainability manager aanstellen – Kies iemand die zowel strategisch kan meedenken als teams kan aansturen. Iemand die genoeg gewicht in de schaal legt ook. Maar bovenal, kies iemand die voldoende tijd en ruimte krijgt. Als je duurzaamheid als een extra boven op het normale werk beschouwt, schiet je jezelf in de voet. Je zal immers vaker een beroep moeten doen op externe partijen, waardoor de kosten uiteindelijk hoger kunnen oplopen.

Data verzamelen – Welke hap dit uit je budget neemt, hangt af van je datamaturiteit. Verzamel je bijvoorbeeld al data over je waterconsumptie, leveranciers of de diversiteit op de werkvloer? Zet van bij de start een efficiënt – of nog beter: automatisch – systeem op poten, want dit rondje databeheer staat voortaan elk jaar op het menu. Data koppelen, beveiligen, analyseren, opslaan … impliceert misschien een investering in je IT-omgeving.

Broeikasgasemissies meten – Je kan veel zelf doen, maar dit niet. Om je carbon footprint in kaart te brengen, is een partner noodzakelijk. Het voordeel is dat deze partners je doorgaans niet enkel helpen om over je uitstoot te rapporteren, maar ook om realistische targets te bepalen én een actieplan op te stellen.

Rapporteren – Een rapport samenstellen dat voldoet aan de vereisten van CSRD, inclusief de EU-Taxonomie en de Task Force on Climate Related Financial Disclosures, is – je hoort ons al komen – een complexe bezigheid. Schakel je hiervoor een van de Big 4 in (Deloitte, KPMG, EY en PwC), eerder een kleinere duurzaamheidspartner, of ga je zelf aan de slag?

Auditeren – Ook dit doe je niet zelf. Kies een partner voor meerdere jaren.

Zelfstandig ESG-consultant Ilse Moens vertelt: "Voor bepaalde stappen kan samenwerken met een externe partij zeer nuttig zijn, maar je kan ook veel zelf doen."

Ga aan de slag met projecten voor je eigen team, zoals ontwikkelings- en trainingsmogelijkheden. Integreer die initiatieven in je duurzaamheidsstrategie, ga een versnelling hoger en maak het zichtbaar.

Wat staat er in een CSRD-conform rapport?

Duurzaamheidsrapportering moet zowel kwalitatieve als kwantitatieve informatie bevatten, achteruit én vooruitkijken, je volledige waardeketen omarmen, en inzoomen op thema’s binnen de koepels Environment, Social en Governance.

Let wel: dit is geen apart rapport dat je publiceert zodra het klaar is. Het wordt een integraal en duidelijk herkenbaar onderdeel van je jaarverslag.

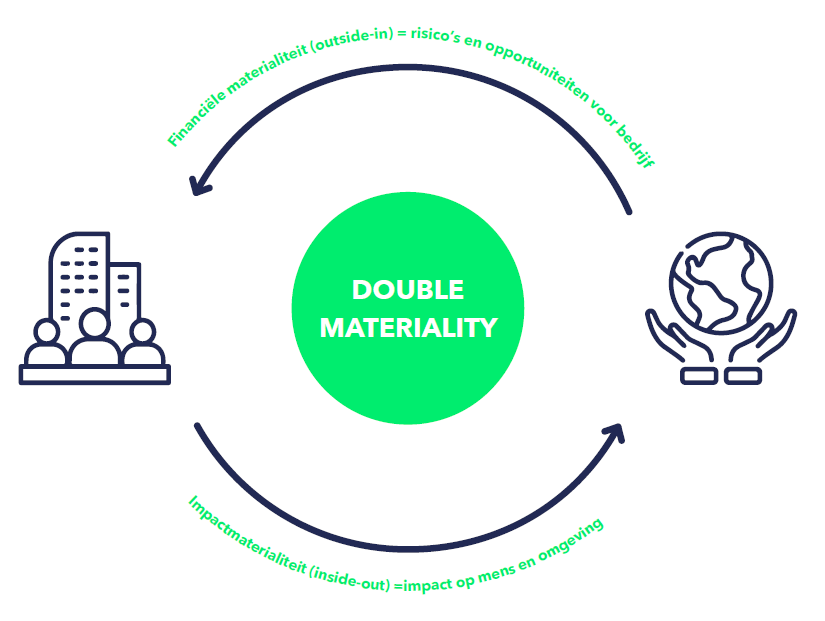

Dubbele materialiteit als startpunt

Een van de inhoudelijk kernbegrippen bij CSRD is dubbele materialiteit. Dat betekent dat je rekening moet houden met twee perspectieven.

Financiële materialiteit (of het outside-inperspectief) – de impact van thema’s op je cashflow en de waarde van je organisatie. Die impact kan zowel negatief (= risico’s) als positief zijn (= opportuniteiten). Aanhoudende droogte kan bijvoorbeeld een risico zijn voor voedselproducenten, terwijl de trend naar gezondere voeding een opportuniteit is.

Impactmaterialiteit (of het inside-outperspectief) – de impact (negatief of positief) van je organisatie op mens en milieu. Denk aan broeikasgasemissies of het gebruik van schaarse grondstoffen (= negatief), maar ook aan een sterk opleidingsbeleid (= positief).

Door over je meest relevante impacts, risico’s en opportuniteiten te rapporteren, geef je een inkijk in je organisatie én kom je tegemoet aan de maatschappelijke vraag naar meer transparantie op het vlak van duurzaamheid.

Vaste structuur

In een eerste deel heb je het vooral over je visie, strategie, beheer en aanpak – zoals omschreven in ESRS 1 en 2.

Daarna zet je je ESG-bril op:

1. Klimaat

2. Vervuiling

3. Water en mariene grondstoffen

4. Biodiversiteit

5. Grondstoffen en circulariteit

6. Eigen workforce

7. Workforce in de waardeketen

8. Betrokken gemeenschappen

9. Consumenten/eindgebruikers

10. Bedrijfsvoering

De 10 ESG-thema’s lijken overweldigend, maar je moet niet voor elk thema volledig rapporteren. De enige 2 verplichte zijn klimaat en – voor organisaties met meer dan 250 werknemers – de eigen workforce.

Tim vult aan: "Alles daarna hangt af van je materialiteitsanalyse. Weet ook dat een uitgebreid rapport niet verplicht is. Integendeel, CSRD wil er net voor zorgen dat rapportages maximaal vergelijkbaar zijn en vragen bundelen. Laat je dus niet afschrikken om eraan te beginnen."